Brandschutz bewerten – für mehr betriebliche Sicherheit

Kann ein vorhandener Brandschutz bewertet werden? Die meisten Versicherungsgesellschaften hierzulande haben Risikoingenieure im Einsatz, die bei mittleren und grösseren Unternehmen Begehungen durchführen, um das Gefahrenpotenzial hinsichtlich Brand zu beurteilen.

Damit der zuständige Underwriter das vorgelegte Risiko zeichnen kann, benötigt er risikorelevante Informationen. Diese beschränken sich bei einer Sachversicherung vorwiegend auf die Gefährdung durch Brand, Elementarereignisse (Natur) und Einbruch respektive Diebstahl. Je mehr und bessere Informationen er für seine Arbeit hat, desto genauer kann man die Prämie berechnen und desto risikogerechter wird sie.

Damit der zuständige Underwriter das vorgelegte Risiko zeichnen kann, benötigt er risikorelevante Informationen. Diese beschränken sich bei einer Sachversicherung vorwiegend auf die Gefährdung durch Brand, Elementarereignisse (Natur) und Einbruch respektive Diebstahl. Je mehr und bessere Informationen er für seine Arbeit hat, desto genauer kann man die Prämie berechnen und desto risikogerechter wird sie.

Die beste Quelle zur Einschätzung des Risikos für den Underwriter ist der Einsatz eines Risikoingenieurs, der die Risikolage des angehenden oder bestehenden Kunden vor Ort beurteilt. Er sammelt wichtige Informationen, die nach deren Auswertung in die Tarifierung einfliessen. Für die Beurteilung des jeweiligen Unternehmens erstellt der Ingenieur einen Risikobericht, der bei den meisten Versicherern auch ein Ratingsystem enthält, welches das zu beurteilende Unternehmen mit der Branche vergleicht.

Weitere Vorteile eines Brandschutzbewertungssystems

Nebst der Grundlage zur Prämienfindung für das Unterwriting bietet ein solches System noch weitere Vorteile:

- eine systematische Aufnahme aller signifikanten Risikomerkmale

- eine Steuerung der Arbeitsweise des Risikoingenieurs

- eine Risikosensibilisierung des Versicherungsnehmers, was wohl für alle den nachhaltigsten Nutzen darstellt

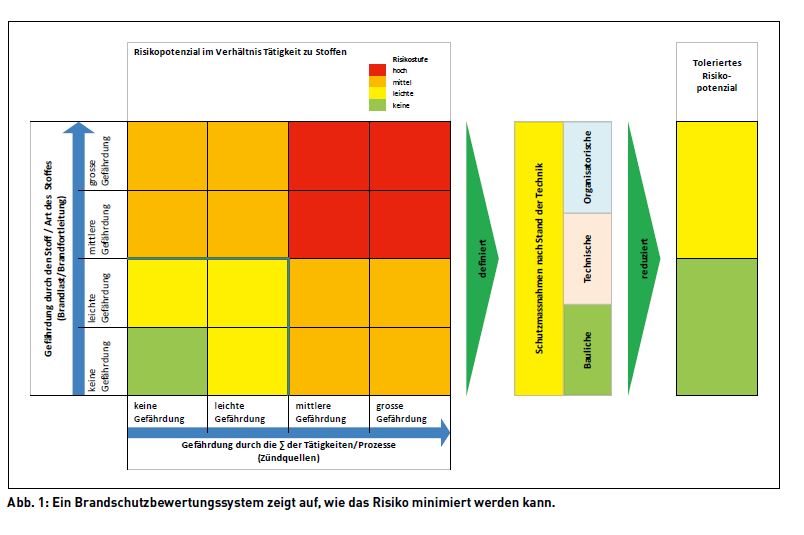

Vor allem der Vergleich mit dem Branchendurchschnitt sollte für den Kunden Ansporn sein, sich laufend bezüglich Brandschutz zu hinterfragen und gegebenenfalls mit nötigen Massnahmen zu verbessern. Zusammen mit den allenfalls durch den Risikoingenieur abgegebenen Empfehlungen kann das Risiko auf diese Weise minimiert werden (vgl. Abb. 1, oben).

Aufbau eines Ratingsystems

Damit ein Bewertungssystem alle Risikomerkmale für den Brandschutz erfasst, muss eine Grundstruktur vorliegen. Da der Brandschutz in den Industriestaaten durch rechtlich-verbindliche Vorschriften, beispielsweise die VKF-Brandschutznorm (Vereinigung Kantonaler Feuerversicherungen) in der Schweiz, festgelegt ist, ist es sinnvoll, ein solches System nach diesem Regelwerk zu strukturieren. Die Grundeinteilung sieht wie folgt aus:

- technischer Brandschutz

- organisatorischer Brandschutz

- baulicher Brandschutz

Für jeden dieser Bereiche wurden verschiedene Risikomerkmale bestimmt, wie zum Beispiel für den technischen Brandschutz, den Sprinkler oder die Brandmeldeanlage. In einer Definition wurde für jedes Kriterium eine eindeutige Bewertungsskala hinterlegt, die Aufschluss gibt, in welchem Grad eine Brandschutzmassnahme vorhanden ist. Somit kann ein Grad je nach Kriterium von einem «Vollschutz», einem «Teilschutz» bis hin zu «ungeschützt» gehen.

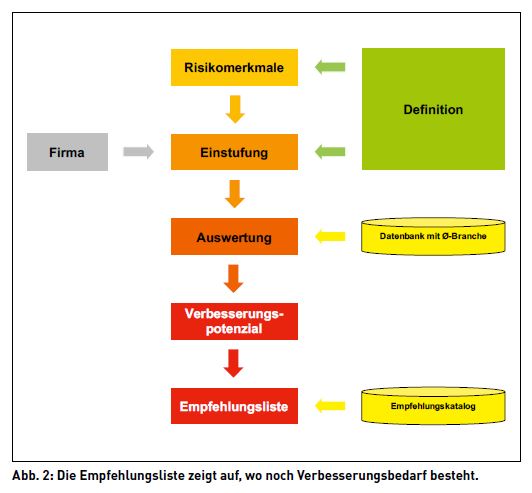

Die Industrien wurden gemäss dem Stoff beziehungsweise dem Material, das sie im Kernprozess bearbeiten, in Branchen (z.B. Metall oder Stein) eingeteilt. Am Anfang wurde mithilfe der Statistik des Versicherers pro Branche und Kriterium der Durchschnitt evaluiert, der für die Bewertung als Massstab beigezogen wird. Sämtliche Bewertungen sind in einer Datenbank gespeichert und jährlich sollte der Vergleichswert angepasst werden (vgl. Abb. 2).

Brandschutzmassnahmen hängen direkt mit den ausgeübten Tätigkeiten sowie den in den Prozessen verwendeten Materialien zusammen. Innerhalb der Prozesse definieren die einzelnen Tätigkeiten die Zündquellen und die Brandlast, je nach Brennbarkeit und Menge der verwendeten Materialen. Zusätzlich werden die Firmen nach der Art ihres Geschäftsfeldes unterschieden, dies in

- Produktionsbetrieb,

- Logistikbetrieb,

- Dienstleistungsbetrieb.

Somit zeigen die Prozessketten – wie zum Beispiel Wareneingang, Lager, Kommissionierung und Warenausgang bei einem Logistikbetrieb – pro Betriebsausrichtung ein anderes Gefährdungspotenzial auf. Dieses Potenzial setzt sich nach der Einstufung aus

- den Zündquellen,

- der Brandlast,

- der Brennbarkeit des Stoffes,

- der Brandausbreitung

zusammen.

Auch bei der Beurteilung des Gefährdungspotenzials wurden publizierte Statistiken herbeizogen, um pro Branche einen Mittelwert zu bestimmen.

Nach erfolgter Bewertung durch den Risikoingenieur wird das auditierte Unternehmen mittels einer Risikolandkarte mit dem Branchendurchschnitt verglichen. Weist eine Firma in einem Kriterium eine Negativbewertung zum Mittelwert des Industriezweigs auf, wird meistens durch den Auditor eine dementsprechende Empfehlung abgegeben, welche bei deren Umsetzung das Risiko mindert.

Empfehlungskatalog

Zusammen mit der Risikoeinstufung wird dem Kunden eine Liste mit Empfehlungen abgegeben. In einem Empfehlungskatalog sind gemäss der Grundstruktur des Bewertungssystems pro Kriterium Textbausteine für die häufigsten Beanstandungen hinterlegt, die kundenspezifisch auf einer Empfehlungsliste zusammengestellt werden können. Ebenfalls werden auf dieser Auflistung die gewünschten Sollzustände (Wort und Bild) inklusive der Hinweise auf die rechtsverbindlichen VKF-Vorschriften verwiesen. Seitens des Risikoingenieurs werden die Empfehlungen nach deren Dringlichkeit mittels einer dreistufigen Priorisierung terminiert und gemäss der zu erwarteten Schadensreduktion bezüglich des Ausmasses und der Eintrittswahrscheinlichkeit klassifiziert. Der Status der Umsetzung der Empfehlungen wird durch die Versicherer aktiv eingefordert und jährlich ausgewertet.

Auswertung

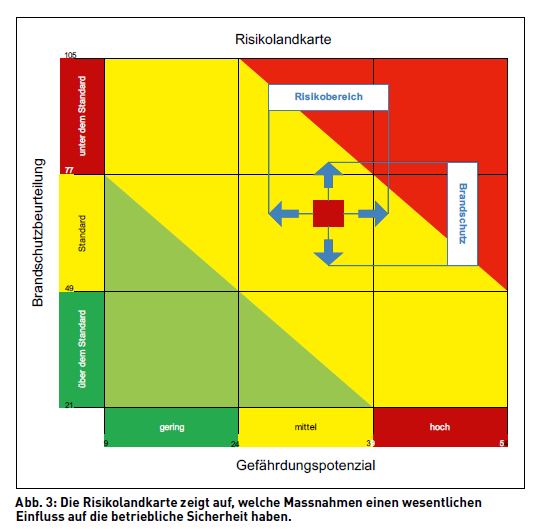

Durch die Verknüpfung des Beurteilungssystems mit dem Empfehlungskatalog kann dem Kunden mithilfe der Risikolandkarte (vgl. Abb. 3, unten) aufgezeigt werden, welche Massnahmen einen wesentlichen Einfluss auf die betriebliche Sicherheit haben.

Verfügt ein Unternehmen über verschiedenste Standorte, können die einzelnen Firmenbewertungen in einer Risikolandkarte zusammengeführt und anhand dieser bezüglich einer gesamtheitlichen Betrachtung des Brandrisikos bewertet werden. Sind die Auswertungen der einzelnen Werke nahe beieinander, zeigt dies innerhalb des Firmenkonstrukts eine einheitliche Umsetzung der betrieblichen Sicherheitspolitik auf.

Der Risikoträger, sprich Versicherer, kann mit den gespeicherten Bewertungsdaten laufend sein Geschäftskundenportfolio bezüglich der Risikoqualität überprüfen und gegebenenfalls Korrekturen bei der Zeichnungspolitik vornehmen.

Erfahrungen in der Schweiz

Grundsätzlich wird bei den Risikobesichtigungen festgestellt, dass die Unternehmen in der Schweiz über einen guten Brandschutz verfügen und die geltenden VKF-Richtlinien beim Bau eines Gebäudes sowie im Betrieb generell eingehalten werden. Die vorhandene Baustruktur ist im Vergleich zu den ausländischen Risiken als mehrheitlich besser eingestuft, da die massive Bauweise hierzulande immer noch bevorzugt oder damit hochwertigeren Baumaterialien gebaut wird.

Die meisten Empfehlungen werden im Bereich organisatorischer Brandschutz ausgesprochen, nämlich in der Instandhaltung und Wartung. Der technische Brandschutz mit Sprinkler, Brandmelde- oder Objektschutzlöschanlage entlastet die Betriebe nicht von den periodischen Wartungs- und Unterhaltsarbeiten beziehungsweise Inspektionen. Wichtig ist es, dass neu installierte Brandschutzanlagen einem 1:1-Test unterzogen und in das bestehende Brandschutzkonzept integriert werden.

Ebenfalls empfiehlt es sich, die Sicherheitsorganisation jährlich mindestens mit einer Brandübung inklusive Einweisung der Feuerwehr zu schulen. Die Erfahrung zeigt, dass vor allem bis zum Start der Brandbekämpfung zu viel Zeit verloren geht. Grösstenteils sind die Akteure überfordert, da sie keinen definierten Ablauf vorfinden oder diesen nicht oder nur theoretisch kennen. Es ist auch zu gewährleisten, dass jederzeit eine Stellvertretung verfügbar ist.

Fazit

Ein bestehender Brandschutz kann systematisch erfasst und ausgewertet werden. Die daraus resultierenden Massnahmen und deren Umsetzung verbessern die Sicherheitsstruktur eines Unternehmens. Wünschenswert wäre, dass solche Beurteilungssysteme gemäss den geltenden VKF-Brandschutznormen im Internet auf dem Kundenportal des Versicherers zur Verfügung stünden, damit der Kunde selbstständig und laufend seinen Fortschritt im Brandschutz nachweislich überprüfen kann. Leider stehen heute solche Programme gar nicht oder nur in beschränkter Ausführung zur Verfügung.

Autor

Reto Bruderer, Dipl. FWT-Ing. HTL, Leiter Risk Engineering Services, Helvetia Versicherungen