Dormakaba präsentiert Halbjahresergebnis

Dormakaba hat das erste Geschäftshalbjahr 2019/20 abgeschlossen. Präsentiert wird ein organisches Wachstum von 0.8% und eine Ebitda-Marge von 15.5%.

Das gesamtwirtschaftliche und geopolitische Umfeld wurde im ersten Geschäftshalbjahr 2019/20 kontinuierlich noch anspruchsvoller, schreibt Dormakaba. Der Konzern habe das erste Geschäftshalbjahr per 31. Dezember 2019 mit einem konsolidierten Umsatz von 1’385.7 Mio. Fr. abgeschlossen (Vorjahr -0.8%). Zusätzlich zum anspruchsvollen Umfeld habe die weitere Aufwertung des Schweizer Franken gegenüber den wichtigsten Währungen das Ergebnis umrechnungsbedingt negativ beeinflusst, schreibt das Unternehmen. Korrigiert um die Effekte aus dieser Währungsumrechnung (-2.1%) sowie aus Akquisitionen und Desinvestitionen (0.5%) ergebe sich ein organisches Umsatzwachstum von 0.8%, was eine leichte Verbesserung gegenüber der zweiten Hälfte des Geschäftsjahres 2018/19 (0.4%) darstelle.

Laut Mitteilung hat Dormakaba ein Ebitda von 214.1 Mio. Fr. (Vorjahr 223.0 Mio.) erzielt, was einer Ebitda-Marge von 15.5% entspricht (Vorjahr 16.0%). Damit liege die Marge leicht unter dem Niveau der zweiten Hälfte des Geschäftsjahrs 2018/19 (15.8%), so das Unternehmen. Der Gewinn vor Steuern betrug laut Angaben im Berichtszeitraum 157.1 Mio. Fr. (Vorjahr 170.1 Mio.) und der Konzerngewinn belief sich auf 119.4 Mio. Fr. (Vorjahr 126.7 Mio.).

Cashflow und Bilanz

Der Cashflow aus operativer Geschäftstätigkeit belaufe sich im Berichtszeitraum auf 192.1 Mio. Fr. und liege damit deutlich über Vorjahr (149.1 Mio.). Im Cashflow aus Investitionstätigkeit von -191.8 Mio. Fr. komme das weiterhin hohe Investitionsniveau von Dormakaba zur Weiterentwicklung des Portfolios zum Ausdruck: er beinhalte -141.4 Mio. Fr. für Akquisitionen sowie Investitionen von -50.2 Mio. Fr. (Vorjahr -45.2 Mio.) in Sachanlagen und immaterielle Vermögenswerte, die 3.6% des Umsatzes ausmachen würden (Vorjahr 3.2%).

Dormakaba weist gemäss Informationen per 31. Dezember 2019 eine Bilanzsumme von 1‘878.2 Mio. Fr. (31.12.2018: 1’921.8 Mio. Fr.) aus. Die Nettoverschuldung habe sich wachstumsbedingt um 71.4 Mio. auf 836.1 Mio. Fr. (31.12.2018: 764.7 Mio. Fr.) erhöht.

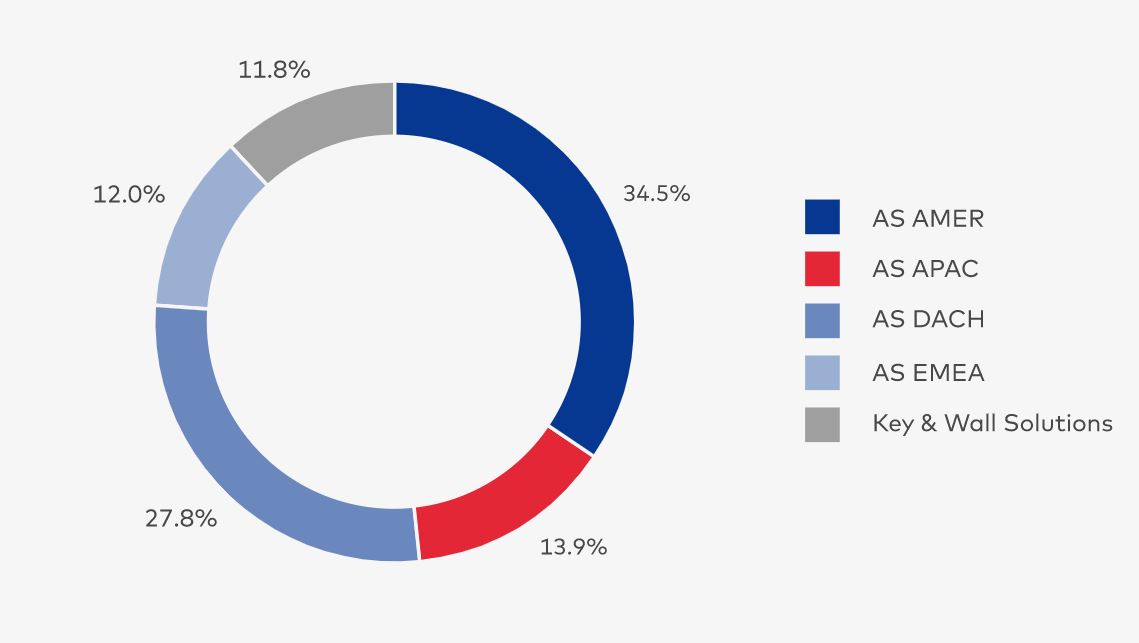

Segment DACH

Gemäss Mitteilung erwirtschaftete das Segment Access Solutions DACH (Deutschland, Österreich und Schweiz) einen Umsatz von 415.6 Mio. Fr. Das Ebitda liege mit CHF 70.3 Mio. tiefer als im Vorjahr (CHF 78.5 Mio.), ebenso die Ebitda-Marge von 16.9% (Vorjahr 18.3%).

Ausblick

Seit Beginn des Geschäftsjahres 2019/20 seien das makroökonomische und geopolitische Umfeld kontinuierlich noch anspruchsvoller geworden, schreibt der Konzern. Covid-19 werde voraussichtlich einen spürbaren Einfluss auf das Jahresergebnis 2019/20 haben. Die lokale Nachfrage in China sei bereits betroffen, allerdings würden derzeit noch die Visibilität über Auswirkungen auf die globalen Lieferketten und auf das Wirtschaftswachstum fehlen.

Darüber hinaus erwarte man, dass die makroökonomische Verlangsamung, die politische Volatilität und Handelskonflikte das Geschäft in der zweiten Hälfte des Geschäftsjahres 2019/20 weiterhin belasten würden. Daher geht das Unternehmen aus heutiger Sicht davon aus, dass das organische Umsatzwachstum und die Ebitda-Marge für das gesamte Geschäftsjahr 2019/20 nicht mehr höher, sondern etwas niedriger als im Vorjahr ausfallen werde, schreibt Dormakaba abschliessend in der Medienmitteilung. (SF)