Über 900 000 Unfälle in der Schweiz: Berufsunfälle und Berufskrankheiten nehmen ab

2023 wurden den 22 Schweizer Unfallversicherern (UVG) rund 908 000 Berufs- und Freizeitunfälle sowie Berufskrankheiten gemeldet. Während die Berufsunfälle gegenüber dem Vorjahr leicht zurückgingen, nahmen die Freizeitunfälle leicht zu. In der Summe bewegen sich Fälle und Kosten auf Vorjahresniveau. Im Fokus der diesjährigen Unfallstatistik ist ein Vergleich zwischen den Versichertenbeständen der Suva und denjenigen der übrigen Versicherer.

Alle in der Schweiz beschäftigten Arbeitnehmenden sind gemäss Unfallversicherungsgesetz (UVG) obligatorisch gegen Berufsunfälle und Berufskrankheiten versichert. Wer mindestens acht Stunden pro Woche arbeitet, ist auch gegen Freizeitunfälle versichert. Ebenfalls obligatorisch gegen Berufs- und Freizeitunfälle versichert sind stellensuchende Personen und Personen in IV-Massnahmen.

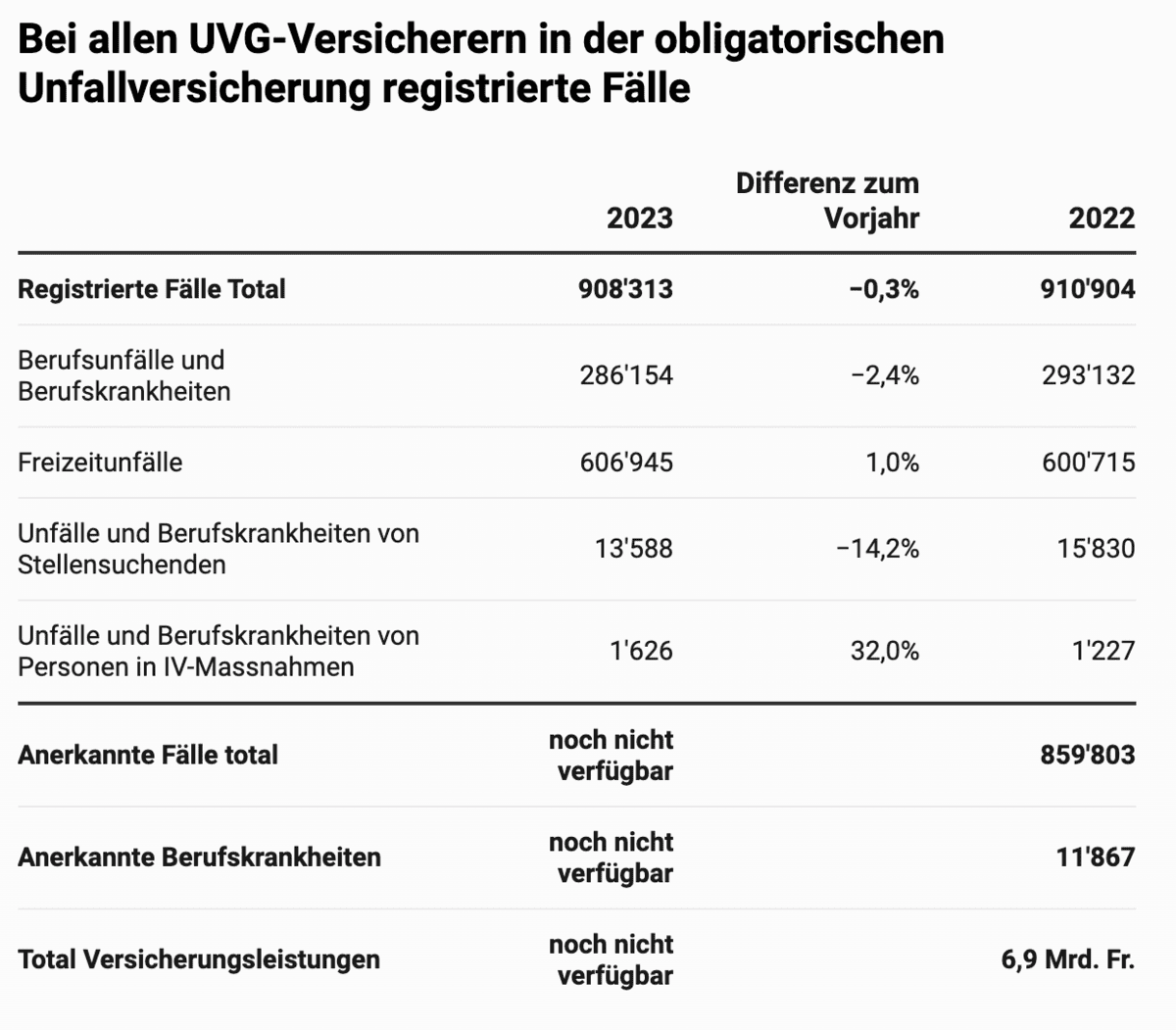

Die insgesamt 22 UVG-Versicherer in der Schweiz registrierten im Jahr 2023 rund 908 000 Unfälle und Berufskrankheiten (siehe Tabelle). Dies entspricht zwar in der Summe in etwa dem Vorjahresniveau (– 0,3 Prozent), doch haben sich die Berufs- und die Nichtberufsunfallversicherung unterschiedlich entwickelt: Während die Anzahl der Berufsunfälle und Berufskrankheiten im Vergleich zum Vorjahr um 2,4 Prozent zurückgegangen ist (auf 286 000 Schadenfälle), haben Freizeitunfälle leicht zugenommen (um 1,0 Prozent auf 607 000 Schadenfälle). Bei den stellensuchenden Personen ist erneut ein Rückgang der Unfälle zu beobachten (– 14,2 Prozent auf rund 14 000 Schadenfälle), da es im Vergleich zum Vorjahr erneut weniger registrierte Stellensuchende gab. Bei den Personen in IV-Massnahmen wurden rund 1600 Unfälle gemeldet.

Alle UVG-Versicherer zusammen wendeten im Jahr 2022 rund 6,9 Milliarden Franken an Versicherungsleistungen auf, vor allem für Heilkosten (ärztliche und therapeutische Leistungen), Taggelder sowie für Rückstellungen für Invaliden- und Hinterlassenenrenten. Der grösste Teil der Kosten verursachten mit 63,3 Prozent die Freizeitunfälle, 33,5 Prozent wurden für Berufsunfälle und Berufskrankheiten gezahlt.

Zusammensetzung des Versicherungsbestands beeinflusst das Unfallgeschehen

Die Unfallstatistik widmet sich dieses Jahr den Unterschieden zwischen der Suva und den übrigen Versicherern. Das Fokuskapitel verdeutlicht, welche Auswirkungen der gesetzesbedingt unterschiedliche Aufbau der Versichertenkollektive auf das Unfallgeschehen und in Folge auf Fallkosten und Prämien hat.

Grosse Unterschiede sind vor allem in der Berufsunfallversicherung zu sehen. Da die Suva, wie vom Gesetz vorgeschrieben, fast den ganzen Gewerbe- und Industriesektor versichert, umfasst ihr Versichertenbestand viele Betriebe mit hohem Unfallrisiko. Mit rund 83 jährlichen Berufsunfällen pro 1000 Vollzeitstellen ist das Unfallrisiko etwa doppelt so hoch wie bei den übrigen Unfallversicherern, die hauptsächlich Unternehmen im Dienstleistungssektor versichern. Das macht sich auch bei den Prämien bemerkbar. Während die Suva in der Berufsunfallversicherung 2022 Prämien in Höhe von 1,6 Milliarden Franken erhob, was rund 0,9 Prozent der versicherten Lohnsumme entspricht, fielen die Nettopräminen der übrigen Unfallversicherer mit 0,4 Milliarden Franken und entsprechend 0,2 Prozent der Lohnsumme deutlich geringer aus.

Mit Bezug auf die Freizeitunfälle sind die Unterschiede zwischen den Beständen der Suva und denen der übrigen Versicherer geringer. Hier ist das Unfallrisiko mit durchschnittlich 128 (Suva) bzw. 127 (übrige Versicherer) Fällen pro 1000 Vollzeitstellen etwa gleich hoch. Da jedoch Versicherte mit mehrheitlich körperlicher Arbeit weniger schnell in den Beruf zurückkehren können, weist der Versichertenbestand der Suva durchschnittlich längere Arbeitsausfälle und entsprechend höhere Kosten auf: So belaufen sich die durchschnittlichen Kosten pro Unfall bei der Suva auf 5700 Franken, während es bei den übrigen Versicherern 4000 Franken sind.

Bei der Verteilung der Berufskrankheiten sorgte die Coronapandemie für eine Verschiebung. Während ursprünglich vor allem produzierende Betriebe ein höheres Risiko für Berufskrankheiten verzeichnen, die sich fast gänzlich im Versichertenkollektiv der Suva wiederfinden, sorgte Covid-19 für einen deutlichen Anstieg anerkannter Berufskrankheiten bei Spitälern, Heimen oder Laboratorien, die grossmehrheitlich bei den übrigen Unfallversicherern versichert sind.

Quelle: SVV