Dormakaba est en bonne voie

Le premier semestre de l'exercice 2016/2017 a été un succès pour Dormakaba. L'entreprise renoue ainsi avec la bonne évolution du premier exercice commun après la fusion des entreprises Dorma et Kaba intervenue le 1er septembre 2015, écrit le groupe. Le groupe a réalisé durant la période sous revue un chiffre d'affaires consolidé de 1173,7 millions de francs (année précédente : 1135,5 millions de francs), ce qui représente une augmentation de 3,4%.

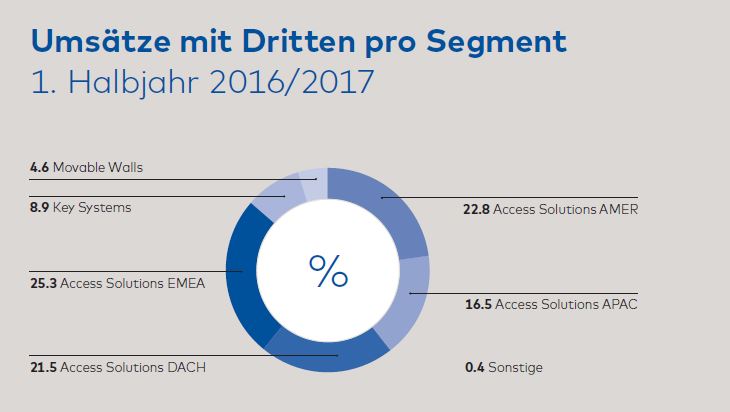

Le site EBITDA Le chiffre d'affaires de Dormakaba a augmenté de 10 millions de francs (+6%) à 175,4 millions de francs et la marge EBITDA s'est améliorée à 14,9% (période de l'année précédente : 14,6%). La rentabilité accrue est essentiellement due à la très bonne marche des affaires dans les segments Access Solutions Americas, Access Solutions Asia-Pacific et Key Systems, précise l'entreprise. Le rapport détaillé à ce sujet est ici à trouver.

Selon Dormakaba, le résultat consolidé après impôts s'élève à 95,8 millions de francs pour le premier semestre (année précédente : 67,1 millions de francs), en tenant compte du fait que l'année précédente, des frais d'intégration uniques de 34,8 millions de francs en rapport avec la fusion avaient été comptabilisés.

Flux de trésorerie et bilan

Le cash-flow résultant de l'activité d'exploitation s'élève à 129,3 millions de francs pour la période sous revue et le free cash-flow atteint -83,5 millions de francs. Le cash-flow résultant de l'activité d'investissement s'élève à -177,3 millions de francs et comprend, outre les investissements habituels dans les actifs immobilisés, l'acquisition du groupe Mesker Openings réalisée au cours de la période sous revue.

Selon les données au 31 décembre 2016, le groupe Dormakaba présente un total du bilan de 1592,4 millions de francs et un endettement net de 22,6 millions de francs.

Perspectives

Dormakaba a confirmé ses objectifs de réaliser une croissance d'environ 3% pour l'exercice en cours 2016/2017 et une marge EBITDA à peu près équivalente à celle de l'année précédente (14,4%). L'entreprise estime que les coûts supplémentaires liés à l'intégration, notamment dans les domaines de l'informatique et du branding, pèseront davantage sur le résultat opérationnel au second semestre 2016/2017. En outre, l'entreprise confirme ses objectifs à moyen terme : Sur la base de la fusion réalisée, de l'intégration en cours et de la performance opérationnelle du groupe, une marge EBITDA de 18% devrait être atteinte pour la première fois pour l'exercice 2018/2019, et la croissance devrait être supérieure de 2% à la croissance ajustée du produit intérieur brut sur les marchés pertinents pour Dormakaba, conclut le communiqué.