Catastrophes naturelles 2019 inscrites au bilan

Actuellement, le monde est pris dans l'étau de Corona et ne se soucie pas encore des autres catastrophes naturelles. Mais à quoi ressemblera le bilan mondial des catastrophes naturelles en 2019 ?

À l'échelle mondiale, les pertes économiques dues aux catastrophes naturelles (137 milliards de dollars) et aux catastrophes d'origine humaine (9 milliards de dollars) ont atteint l'an dernier un total de 146 milliards de dollars (2018 : 176 milliards de dollars). C'est ce qui ressort de la dernière étude Sigma 2/2020 "Les catastrophes naturelles en période d'accumulation économique et les risques liés au changement climatique" de l'Institut Swiss Re. Les chiffres les plus récents sont donc inférieurs à la moyenne sur 10 ans de 212 milliards USD. Le secteur mondial de l'assurance a couvert 60 milliards de dollars de pertes (2018 : 93 milliards de dollars).

Principaux moteurs : les intempéries

Les intempéries ont été le principal moteur des pertes globales en 2019. Swiss Re s'attend à ce que le développement économique et la concentration toujours croissante de la population dans les centres urbains, ainsi que les changements climatiques, augmentent encore les pertes dues aux événements climatiques à l'avenir. Son secteur peut jouer un rôle clé en travaillant avec les clients et les gouvernements pour développer des solutions qui soutiendront la transition vers un monde à faible émission de carbone, notamment des projets d'énergie renouvelable.

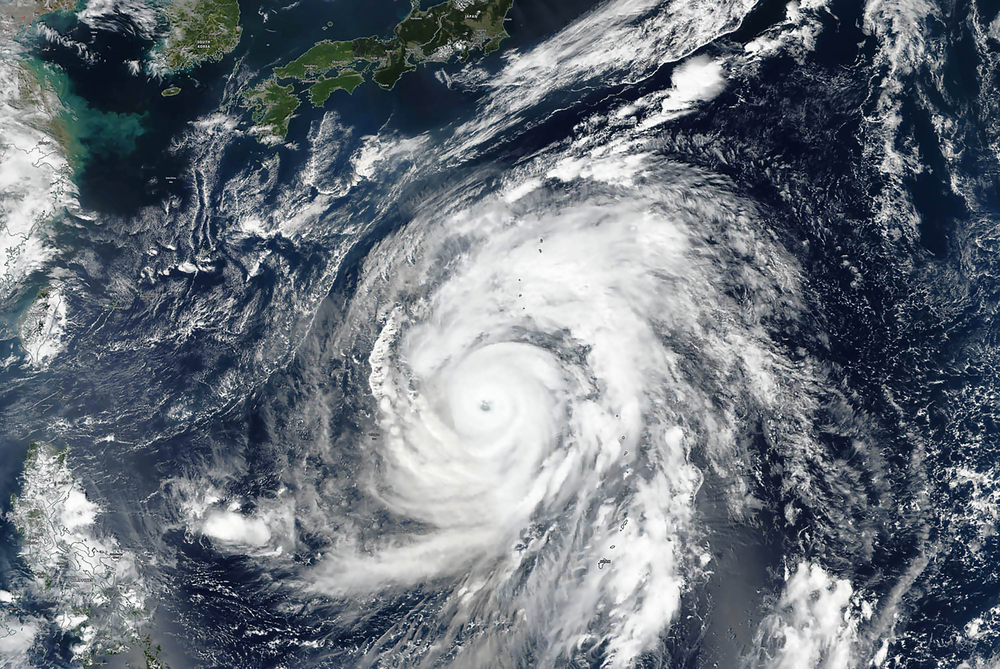

Les plus grandes pertes sectorielles de 2019 se sont produites dans des régions densément peuplées et développées du Japon : le typhon Faxai en septembre (7 milliards de dollars de dommages assurés) ; suivi du typhon Hagibis en octobre (8 milliards de dollars de dommages assurés supplémentaires).

Une action immédiate s'impose

Selon l'étude, le développement économique et l'expansion de la population entraînent des changements dans l'utilisation des sols, qui conduisent par exemple à la déforestation et à la construction de zones inondables et de l'interface entre les terres sauvages et les villes. Une autre variable est l'étendue de l'infrastructure de réduction des risques, comme les barrages anti-inondation et les défenses maritimes. Tous ces éléments influenceraient l'ampleur des pertes causées par les événements climatiques extrêmes et autres catastrophes naturelles.

Il est difficile de quantifier l'impact exact de l'augmentation des températures sur certaines catastrophes liées aux conditions météorologiques, mais le changement climatique est une menace qui nécessite une action immédiate en raison de ses graves conséquences sur la vie humaine et l'économie mondiale, a déclaré Jérôme Jean Haegeli, économiste en chef du groupe chez Swiss Re.

Les effets du changement climatique sont déjà visibles et comprennent une hausse du niveau des mers, des vagues de chaleur plus longues et plus fréquentes et des modèles de précipitations irréguliers, comme l'écrit Swiss Re. Les températures chaudes entraîneront probablement une augmentation de la fréquence des phénomènes météorologiques extrêmes, indique le rapport. Les effets dommageables se manifestent surtout par des dangers secondaires, comme l'ont montré les trois dernières années. En 2019 notamment, les pluies provoquées par le typhon Hagibis, les inondations causées par les ondes de tempête dues au cyclone Idai au Mozambique et les pluies de mousson en Asie du Sud-Est ainsi que par d'autres systèmes météorologiques ont causé des dommages économiques et humanitaires. Des températures records dans l'est de l'Australie ont fait brûler des millions d'hectares de brousse lors des incendies de forêt les plus longs que le pays ait jamais connus.

Les risques météorologiques restent assurables

Dans l'ensemble, le Swiss Re Institute estime que les risques météorologiques restent assurables avec des mesures d'adaptation. Selon les réassureurs, l'industrie de l'assurance doit s'adapter à un paysage de risques dynamique en intégrant précisément dans sa modélisation les évolutions socio-économiques, les derniers résultats de la recherche scientifique sur les effets du changement climatique et l'état des mesures locales de réduction des risques. De nombreux modèles de catastrophe actuels sont comparés à des données historiques sur les pertes qui ne reflètent pas le niveau d'urbanisation actuel et ne tiennent donc pas pleinement compte de l'augmentation rapide des expositions actuelles, de l'évolution de l'environnement socio-économique et du climat, est-il également précisé.

"Pour maintenir le modèle de transfert des risques d'assurance en tant qu'outil puissant de promotion de la résilience, les assureurs doivent s'adapter avant les événements et non après", a déclaré Martin Bertogg, responsable Catastrophe Perils chez Swiss Re. "A cette fin, les assureurs devraient se méfier des enregistrements historiques des sinistres afin de comprendre l'état actuel de l'environnement socio-économique et du climat. Une moyenne sur plusieurs décennies peut conduire à une évaluation biaisée des risques".

Le typhon Hagibis en est un exemple typique. Le Japon a toujours été exposé à un risque élevé de typhon, et avec d'énormes investissements dans la protection contre les inondations sur la côte et à l'intérieur des terres après les typhons dévastateurs des années 1950 et 1960, le secteur de la réassurance aurait considéré que le risque d'inondation au Japon était largement réduit. Cependant, la majeure partie des 8 milliards de dollars de dommages assurés par le typhon Hagibis provenait d'inondations et, en raison du développement urbain depuis le milieu du 20e siècle, Tokyo n'était pas préparé à l'ampleur des dommages physiques, comme le souligne Swiss Re.

"Alors que la protection contre les inondations a permis d'éviter de grands ravages dans certaines parties de l'agglomération de Tokyo, au moins 55 ruptures de digues et débordements de rivières ont montré que le risque d'inondation par l'eau n'était que partiellement atténué", a déclaré Bertogg. "La protection contre les inondations a atténué les effets, mais pas du tout complètement".

La version anglaise de Sigma 2/2020 "Les catastrophes naturelles en période d'accumulation économique et les risques liés au changement climatique". est disponible au téléchargement.