Dormakaba è sulla buona strada

Il primo semestre dell'anno finanziario 2016/2017 è stato un successo per Dormakaba. L'azienda ha così proseguito il buon sviluppo del primo esercizio congiunto dopo la fusione di Dorma e Kaba avvenuta il 1° settembre 2015, scrive il Gruppo. Nel periodo in esame, il Gruppo ha realizzato un fatturato consolidato di 1.173,7 milioni di franchi svizzeri (anno precedente: 1.135,5 milioni di franchi svizzeri), con un aumento del 3,41% rispetto al 2002.

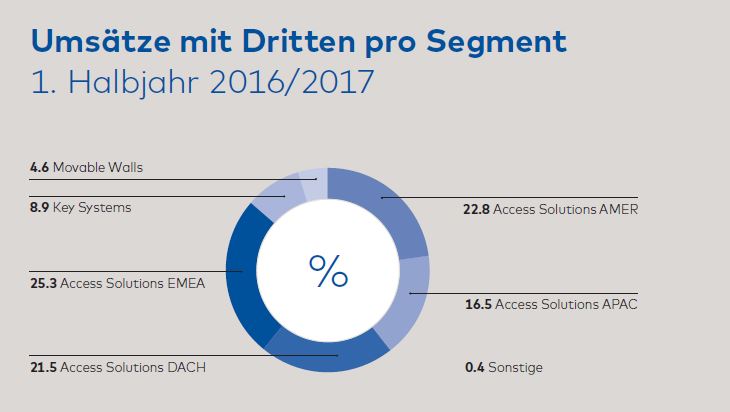

Il EBITDA L'EBITDA di Dormakaba è aumentato di 10 milioni di franchi svizzeri (+6%), raggiungendo 175,4 milioni di franchi svizzeri e il margine EBITDA è migliorato a 14,9% (anno precedente: 14,6%). L'aumento della redditività è dovuto principalmente all'ottima performance commerciale dei segmenti Access Solutions Americas, Access Solutions Asia-Pacific e Key Systems, scrive l'azienda. Il rapporto dettagliato è disponibile qui per trovare.

Secondo Dormakaba, il risultato consolidato al netto delle imposte per il primo semestre dell'esercizio è stato di 95,8 milioni di franchi svizzeri (anno precedente: 67,1 milioni di franchi svizzeri), tenendo conto del fatto che nell'anno precedente erano stati registrati costi di integrazione una tantum per 34,8 milioni di franchi svizzeri in relazione alla fusione.

Flusso di cassa e bilancio

Il flusso di cassa da attività operative è stato di 129,3 milioni di franchi svizzeri nel periodo in esame e il free cash flow ha raggiunto i -83,5 milioni di franchi svizzeri. Il flusso di cassa derivante dalle attività di investimento è stato di -177,3 milioni di franchi svizzeri e, oltre ai consueti investimenti in immobilizzazioni, ha incluso l'acquisizione di Mesker Openings Group durante il periodo di riferimento.

Il Gruppo Dormakaba ha registrato un attivo totale di 1592,4 milioni di franchi svizzeri e un debito netto di 22,6 milioni di franchi svizzeri al 31 dicembre 2016.

Prospettiva

Dormakaba ha confermato gli obiettivi di crescita di circa 3% e di un margine EBITDA intorno al livello dell'anno precedente (14,4%) per l'esercizio finanziario 2016/2017. L'azienda prevede che i costi aggiuntivi legati all'integrazione, soprattutto nelle aree dell'IT e del branding, avranno un impatto maggiore sul risultato operativo nella seconda metà del 2016/2017. Inoltre, l'azienda conferma i suoi obiettivi a medio termine: Sulla base della fusione, dell'integrazione in corso e delle prestazioni operative del gruppo, nell'esercizio finanziario 2018/2019 si dovrebbe raggiungere per la prima volta un margine EBITDA di 18% e una crescita di 2% superiore alla crescita corretta del prodotto interno lordo nei mercati rilevanti per Dormakaba, conclude il documento.